Cómo saber si tu empresa necesita un diagnóstico de rentabilidad

Muchas empresas llegan a un punto en el que algo no cuadra: tienen actividad comercial, campañas activas y un equipo dedicado a ventas, pero la rentabilidad no mejora. La facturación sube. Los gastos también. Y el margen se mantiene igual o baja.

Si buscas saber cómo saber si tu empresa necesita un diagnóstico de rentabilidad, probablemente ya estás en ese punto.

El diagnóstico de rentabilidad no es una auditoría contable ni un informe de resultados históricos. Es un análisis operativo que identifica dónde se pierde margen, qué áreas generan fricción sin generar retorno y qué corregir primero para recuperar el control sobre el negocio.

La pregunta concreta es: ¿cómo sabes si tu empresa lo necesita?

Estas son las señales.

Cuando facturar más no significa ganar más

La confusión entre facturación y rentabilidad es uno de los errores más frecuentes en empresas que crecen. El volumen de ventas sube, el equipo se amplía, los procesos se complican. Pero el margen no mejora o incluso decrece.

Ese patrón tiene causas concretas: costes ocultos que no se miden, oportunidades que se pierden en el proceso comercial, herramientas que no se usan bien y decisiones que se toman sin datos fiables.

Detectar esas causas antes de que escalen es exactamente para lo que sirve un diagnóstico de rentabilidad.

Las 7 señales de que tu empresa necesita un diagnóstico de rentabilidad

1. Tienes oportunidades comerciales que no sabes si se cierran

Si tu equipo recibe contactos de posibles clientes pero no existe un sistema claro para saber cuántos avanzan, cuántos se pierden y en qué punto del proceso comercial caen, tienes un problema de trazabilidad.

La falta de seguimiento en el proceso comercial puede explicar la pérdida de hasta el 30% de las oportunidades. No porque el producto sea malo ni porque el precio sea incorrecto, sino porque el contacto comercial no tuvo continuidad. Una propuesta enviada sin seguimiento posterior es una oportunidad a medias.

Un sistema de seguimiento de oportunidades, un CRM bien adoptado o un proceso documentado no son mejoras opcionales. Son la diferencia entre saber dónde está cada oportunidad y gestionar a ciegas.

2. Los datos de tu empresa viven en herramientas que no se conectan

Una parte de la información está en el software de gestión, otra en el correo del comercial, otra en una hoja de cálculo y otra en notas del teléfono. Nadie tiene visión completa.

Cuando los datos están dispersos, la gestión se hace más lenta, los errores aumentan y las decisiones se toman con información incompleta. Este patrón es muy común en empresas que han ido incorporando herramientas por necesidad sin integrarlas entre sí.

La dispersión de datos no es un problema técnico. Es un problema operativo con impacto directo en la rentabilidad: duplicidades, reprocesos, pérdida de contexto y tiempo invertido en recuperar información que debería estar disponible de inmediato.

3. Tu CRM existe pero no refleja la realidad comercial

Muchas empresas tienen un CRM instalado y configurado. El problema es que los datos que contiene no son fiables: hay oportunidades sin actualizar, contactos sin clasificar y actividades comerciales que no se registran porque el equipo no tiene hábito o porque el sistema no se adapta a su flujo real de trabajo.

Un CRM mal gestionado genera una falsa sensación de control. La dirección cree que tiene visibilidad sobre el proceso comercial cuando en realidad está mirando datos desactualizados.

Tener CRM no significa tener control. El CRM funciona cuando existe un proceso comercial claro, hábitos de seguimiento y datos que permiten tomar decisiones. Sin esas tres condiciones, es un gasto tecnológico.

4. La facturación crece pero el margen no mejora

Este es uno de los indicadores más claros de que hay fugas de rentabilidad ocultas. La empresa vende más, pero el beneficio no sube en proporción.

Las causas más frecuentes incluyen: costes de operación que escalan más rápido que los ingresos, descuentos comerciales que no se miden en su impacto real sobre el margen, clientes con bajo valor que consumen recursos desproporcionados o proyectos que se alargan más de lo previsto sin ajuste de precio.

Un diagnóstico de rentabilidad pone números concretos sobre cada uno de estos puntos. No hipótesis: causas identificadas y cuantificadas.

5. Los procesos manuales consumen tiempo que debería estar en negocio

Si el equipo dedica horas a copiar datos entre sistemas, preparar informes manualmente cada semana, actualizar estados en varios sitios o buscar información dispersa antes de cada reunión, hay un coste oculto importante que no aparece en la cuenta de resultados pero sí afecta al margen.

Las tareas manuales repetitivas tienen un doble impacto: consumen tiempo facturable y generan errores. Además, escalan con el crecimiento: cuanto más crece la empresa, más se multiplican esas fricciones si no se corrigen a tiempo.

El enfoque correcto no es automatizar lo que ya existe. Es primero ordenar los procesos y después automatizar lo que tiene sentido. Si automatizas un proceso desordenado, automatizas el desorden.

6. No tienes un cuadro de mando que te permita decidir con datos

Si la dirección no tiene acceso rápido a los indicadores clave del negocio (facturación por cliente, margen por línea de servicio, conversión del proceso comercial, coste por oportunidad captada), las decisiones se toman por intuición o por lo que recuerda cada responsable.

Ese modelo funciona cuando la empresa es pequeña y el director tiene visión directa de todo. Cuando la empresa crece, funciona cada vez peor.

La ausencia de un cuadro de mando no es un problema de herramientas. Es un problema de conexión entre los datos que ya existen en la empresa y la capacidad de la dirección para leerlos y actuar sobre ellos.

7. La empresa crece pero todo depende cada vez más de personas concretas

El crecimiento debería reducir la dependencia de personas clave. Si ocurre lo contrario, si cada nuevo cliente, cada proceso crítico y cada decisión importante requieren la intervención de las mismas dos o tres personas, la empresa no tiene un sistema: tiene personas sosteniendo un edificio sin pilares.

Este patrón es común en empresas que han crecido rápido sin tiempo para estructurar.

La rentabilidad se resiente porque las personas más estratégicas dedican tiempo operativo en lugar de tiempo de negocio.

Qué no es un diagnóstico de rentabilidad

Es importante aclarar qué no es, porque hay confusión frecuente entre distintos tipos de análisis:

- No es una auditoría contable. No revisa la exactitud de los asientos ni el cumplimiento fiscal.

- No es un análisis financiero de balances. No se centra en ratios de liquidez o estructura de deuda.

- No es un plan de marketing. No propone campañas ni acciones de captación.

- No es una consultoría de tecnología. No evalúa software ni infraestructura técnica.

Un diagnóstico de rentabilidad analiza la operación comercial del negocio: cómo se capta, cómo se convierte, cómo se opera y cómo se mide. El objetivo es identificar dónde se pierde margen y en qué orden conviene corregirlo.

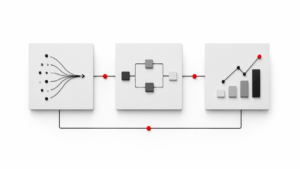

Qué analiza un diagnóstico de rentabilidad para empresas

El alcance varía según la empresa, pero un diagnóstico completo analiza:

- Proceso comercial: captación de oportunidades, seguimiento, conversión y cierre.

- Uso de herramientas: CRM, sistemas de gestión, herramientas de seguimiento de oportunidades.

- Datos disponibles: qué se mide, qué no se mide y qué información crítica falta.

- Costes ocultos: tareas manuales, reprocesos, tiempo no facturable.

- Indicadores de rendimiento: qué cuadro de mando existe o debería existir.

- Dependencias críticas: personas, procesos o sistemas sin los que la empresa no funciona bien.

El resultado es un plan de acción priorizado por impacto económico, no una lista de mejoras genérica.

Preguntas Frecuentes

¿Cuánto tiempo lleva un diagnóstico de rentabilidad?

Depende del tamaño y la complejidad de la empresa. Un diagnóstico inicial puede completarse en dos o tres semanas de trabajo. El objetivo no es el análisis en sí: es tener un plan de acción aplicable en un plazo razonable.

¿Mi empresa es rentable. Sigue siendo útil un diagnóstico?

Sí. La rentabilidad actual no garantiza que la empresa no tenga puntos de fuga que frenan su crecimiento. Muchas empresas rentables descubren en el diagnóstico que podrían mejorar su margen entre un 15% y un 30% sin necesidad de crecer en facturación.

¿Qué diferencia hay entre un diagnóstico de rentabilidad y una auditoría financiera?

La auditoría financiera revisa la exactitud de los números contables y el cumplimiento normativo. El diagnóstico de rentabilidad analiza la operación: cómo se vende, cómo se opera, cómo se mide y dónde se pierde margen en el proceso.

¿Cuántas de las 7 señales tiene que cumplir mi empresa para necesitar un diagnóstico?

No es una cuestión de número. Si una sola de las señales anteriores es reconocible en tu empresa, hay un punto de fuga que vale la pena identificar. La frecuencia con la que aparecen es indicador de urgencia, no de necesidad.

¿Qué pasa si identifico las señales pero no tengo claro dónde está el problema exacto?

Eso es exactamente para lo que existe el diagnóstico: cuando sabes que algo no funciona pero no puedes localizar la causa con precisión. El análisis externo aporta perspectiva y método donde la visión interna tiene puntos ciegos.

¿Cuándo conviene hacer el diagnóstico?

Antes de invertir en nuevas herramientas, antes de ampliar el equipo comercial, antes de lanzar nuevas campañas de captación o antes de tomar decisiones de precio o estructura. Diagnosticar primero evita amplificar problemas que ya existen.

Depende del punto de fuga. Una empresa con oportunidades comerciales sin seguimiento puede estar perdiendo entre el 20% y el 30% de su potencial de cierre. Una empresa con procesos manuales significativos puede estar invirtiendo entre 5 y 15 horas semanales en tareas que podrían automatizarse. El coste de no diagnosticar es concreto, aunque no siempre visible.

Si reconoces estas señales, el siguiente paso está claro

Muchas empresas posponen el diagnóstico porque la operación diaria consume toda la atención. Tiene sentido. Pero cada semana que pasa con un punto de fuga sin identificar es una semana en la que ese coste sigue corriendo.

Si reconoces tres o más de las señales anteriores en tu empresa, el diagnóstico de rentabilidad no es una mejora opcional. Es el paso que permite saber con precisión qué corregir primero para que el negocio funcione mejor con lo que ya tienes.

El equipo de Gremio Digital realiza diagnósticos de rentabilidad para empresas que quieren salir de la gestión a ciegas y pasar a tomar decisiones con datos. El proceso es rápido, estructurado y termina con un plan de acción priorizado.

Si quieres saber en qué punto está tu empresa, el primer paso es una conversación.